“借1万,反被骗了160万”,网贷竟比传销更可怕?

曾经,提起网络贷款,大家首先想到的都是大学生裸贷、暴力催债等负面新闻。2019年,央视直接点名曝光了部分网贷公司的"714高炮"贷款方式。

何谓"714高炮"?是指贷款周期一般只有7天或者14天,却拥有极高的"逾期费用"或其它收费名目:借款7000元,3个月以后却可能要归还50万。

幸好,随着央视的一轮曝光,不少违规的网贷公司已经逐渐消失。截至今年8月,全国在运营的网贷机构只剩下15家,比2019年年初下降了99%。

而且,8月20日发布的民间借贷新规,也将法律保护的借贷利率上限从24%和36%大幅度降低到了15.4%,网贷的超高额利息将成为过去。

但是,违规的网贷公司被取缔,不代表整个网贷环境就一定健全和良好,虚假的贷款公司、隐藏在贷款条款里的数字陷阱…这些套路,还是值得所有人警惕的!

网贷骗子,竟比传销更可怕

比网贷公司更可怕的,是网贷骗子公司,什么是骗子公司?那就是它彻头彻尾不是一家合法运营的贷款公司,它的存在,只是为了找适合的"韭菜",然后狠割一顿。

前段时间,新闻报道一位重庆的女子,本想贷款1万元,却误入山寨网贷APP。平台骗子以想要贷款必须先充值进行验资为由,骗这位女子充值,没想到钱没贷到,却被骗子一次次以各种理由要求充值、打款。

最后,这位女子越陷越深,不仅问朋友借款,还挪用公款,前后给骗子平台打去了将近160万。

如果说,一开始这位女士找的是合法的网贷平台,贷款1万元,按目前借贷利率上限15.4%来算,只需多还1540元,可因为没有多留个心眼,现在不仅被骗100多万,还要陷入牢狱之灾。

再比如,现在的年轻人偶尔从X呗、X贷借点钱来周转,并不是什么罕见事,只要按时还款,是不会对个人征信有什么影响的,但骗子就以你的贷款账户会影响征信、被机关调查为由,对被害人进行诈骗。

比如一步步引导你下载骗子准备好的APP,借由验证码操作进行钓鱼诈骗,如果你填写了银行账户等信息,很可能就把你账户的钱给掏光了。

更有甚者,让越陷越深的同学们引导朋友进行贷款,只有你的下线贷款了,你个人的账户才能注销,通过洗脑,直接将贷款骗局变成传销骗局。

还有,别以为正儿八经的网贷平台,就一定是真的,它也有可能是骗子高仿的。

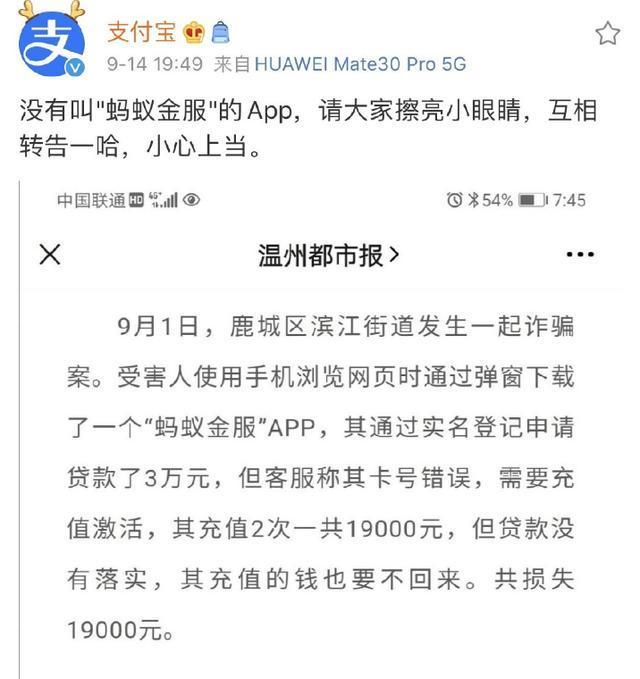

前段时间在温州,有消费者通过广告下了一个 "蚂蚁金服APP",结果却被客服一步步"哄骗",最后,充了19000块钱进去,但贷款没拿到,充进去钱也要不回来了。

消费者向支付宝投诉,可虽然蚂蚁金服都上市了,但人家的官方APP叫支付宝,"蚂蚁金服APP"是什么鬼,估计马爸爸自己都没听说过。

所以说,骗子骗人的手法真的是层出不同,但总的来说,现在正规合规的网贷平台其实并不多,如果看到一些非常陌生的平台,不妨先百度一下,了解清楚其背景再下决定。

另外,没有任何一家贷款公司需要你先充值,或以付款、验资、打款为由要求你先掏钱再贷款的,都是周转困难才贷款的,若真有这个钱,又何必再去贷款呢?

面对正规的网贷公司,也要先三思而后行

虽然,现在合规网贷公司的贷款利率并不会高得过分,很多人也觉得,我真的没钱,这些平台帮我大忙了,有什么问题吗?

贷款利息看起来低,却不是真的低。

一般平台的贷款利息是"日息0.03%"左右,很多平台也会在广告中刻意强调"日息",却不会将年利率告诉你。打个比如,借1万元,每日不过3元的利息,真的很少。

可如果借款周期是一年,那算下来,年利率就有将近10%左右了,对于很多低收入人群和不固定收入人群来说是,这绝对不低了,这笔贷款只会让自己越用越穷。

加上如果逾期还款的话,还有一笔逾期费,一旦还不上钱,这笔钱只会越滚越多。

层出不同的贷款广告,时刻挑起你的欲望

事实上,也并不是所有消费者一开始都有贷款的需求,如果只是差个包,想买一台新手机,还是可以忍忍就过去,但问题是,我们的生活早就被无孔不入的网贷广告包围了

打开朋友圈,猝不及防乱入一个贷款广告;刷刷短视频,好看的段子最后竟然也是让你贷款;X博、X户,甚至外卖、打车app,都在用现金券的形式,无孔不入地向你发放贷款优惠。

当然,品牌方有打广告的自由,但作为消费者,我们也有拒绝的自由,睁开你的眼睛,学会判断好自己的真实消费需求。

并不是说网贷一定都是不好,或许,真有解燃眉之急的可能,但是,如果我们都能做到合理的消费和适度的理财,有储蓄,无欠债,那无论如何,都是用不少网贷的,不是吗?