以岭发布2023年第三季度报告

石家庄以岭药业股份有限公司

2023年第三季度报告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

重要内容提示:

1.董事会、监事会及董事、监事、高级管理人员保证季度报告的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。2.公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)声明:保证季度报告中财务信息的真实、准确、完整。3.第三季度报告是否经过审计□是 ¤否一、主要财务数据

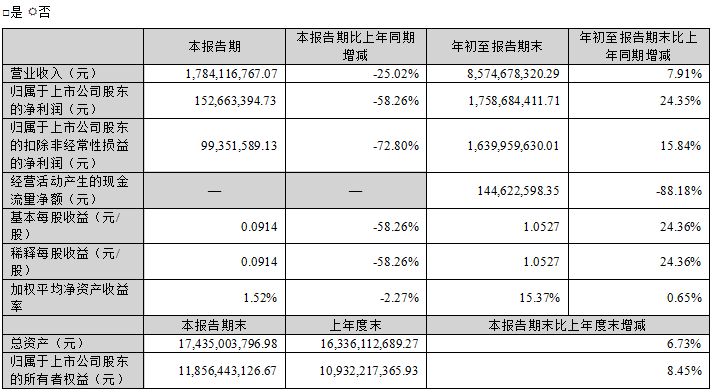

(一) 主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

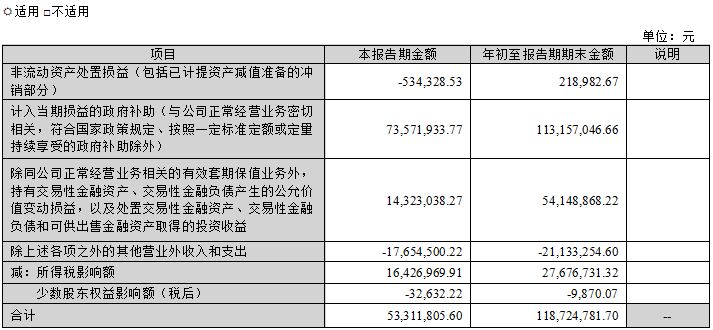

(二) 非经常性损益项目和金额

其他符合非经常性损益定义的损益项目的具体情况:□适用 ¤不适用公司不存在其他符合非经常性损益定义的损益项目的具体情况。将《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益项目的情况说明□适用 ¤不适用公司不存在将《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目的情形。

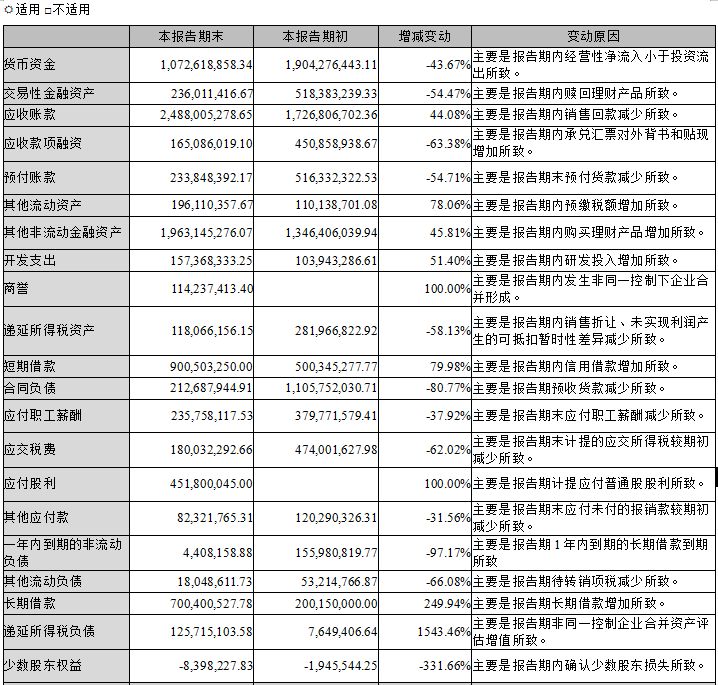

(三) 主要会计数据和财务指标发生变动的情况及原因

二、股东信息

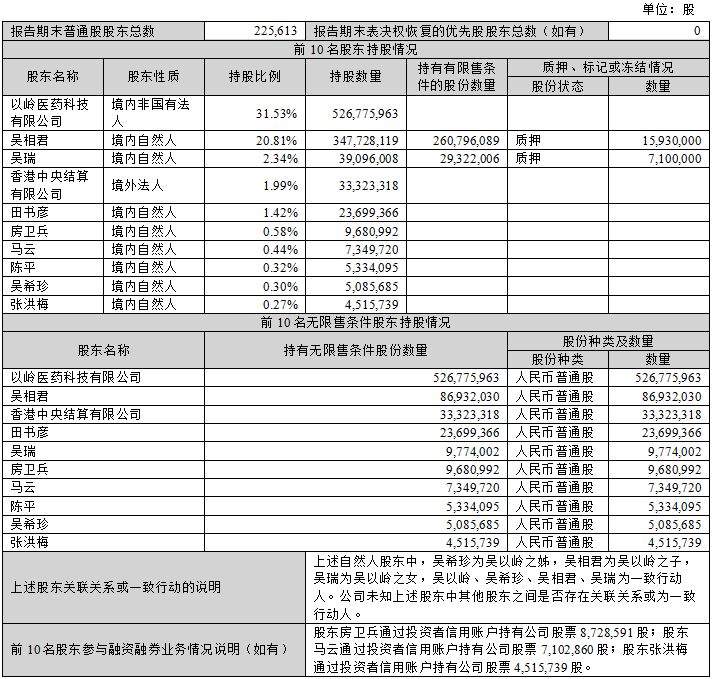

(一) 普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

(二) 公司优先股股东总数及前10名优先股股东持股情况表

□适用 ¤不适用

三、其他重要事项

□适用 ¤不适用

四、季度财务报表

(一) 财务报表

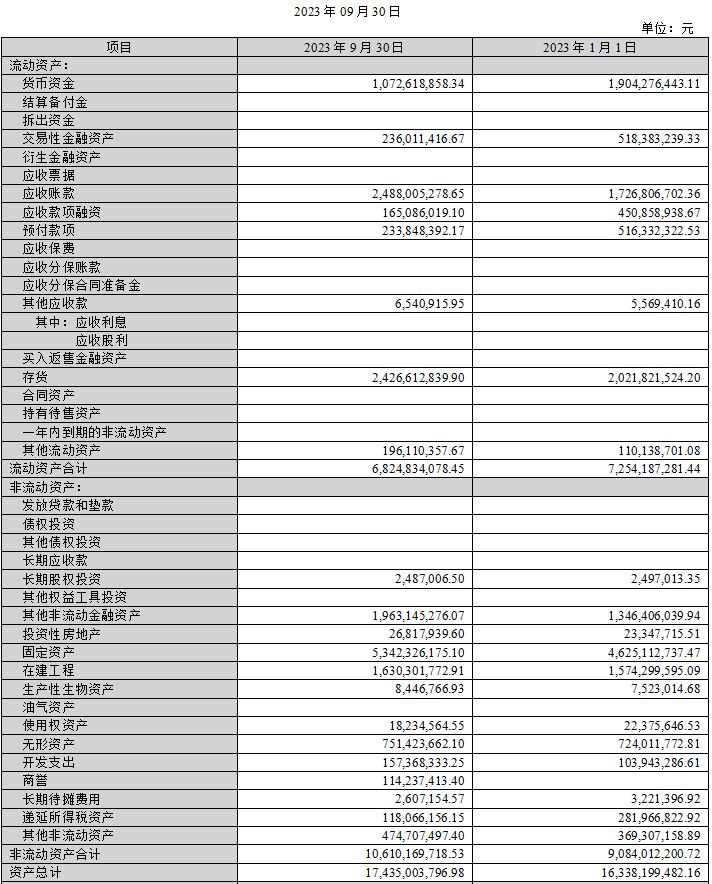

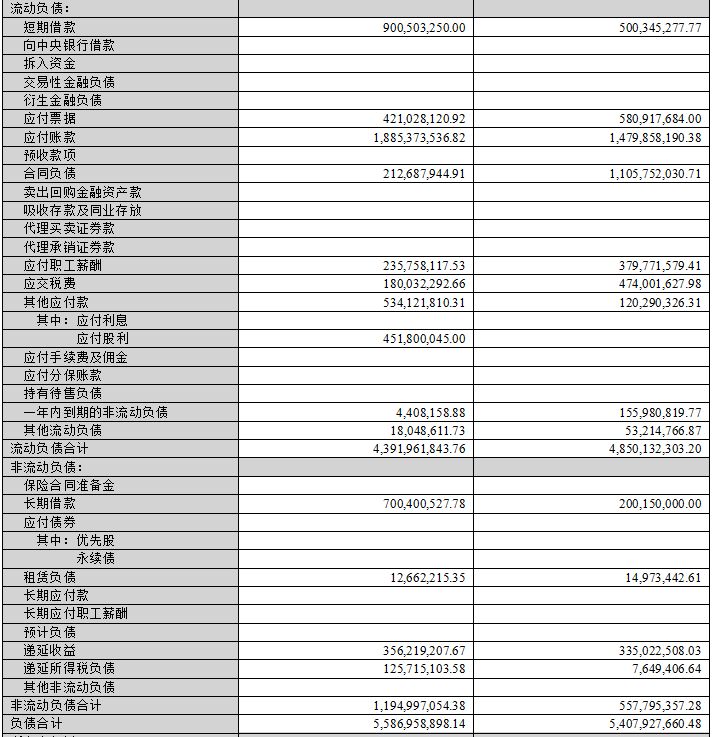

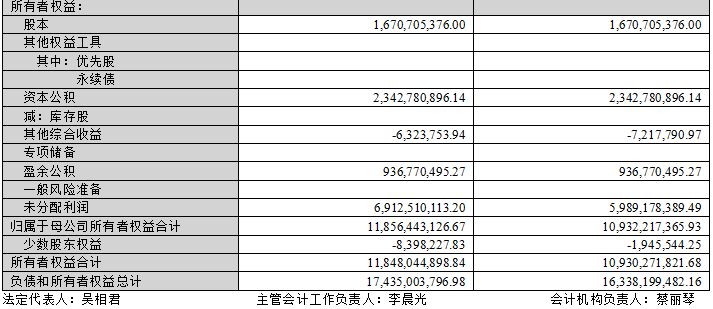

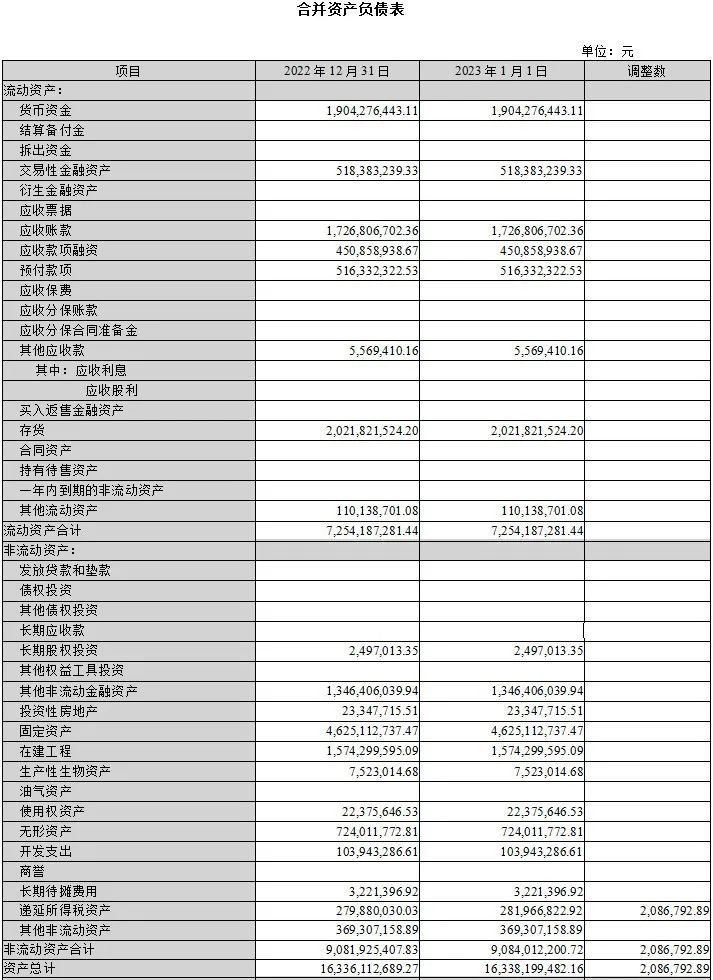

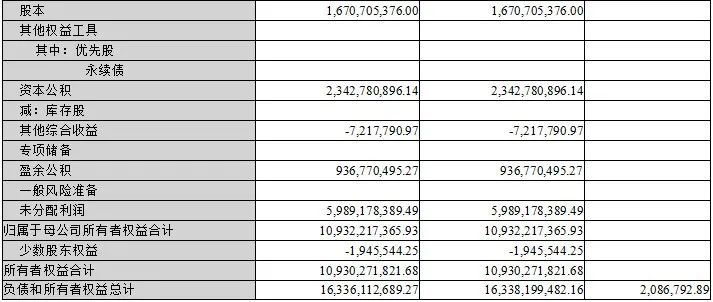

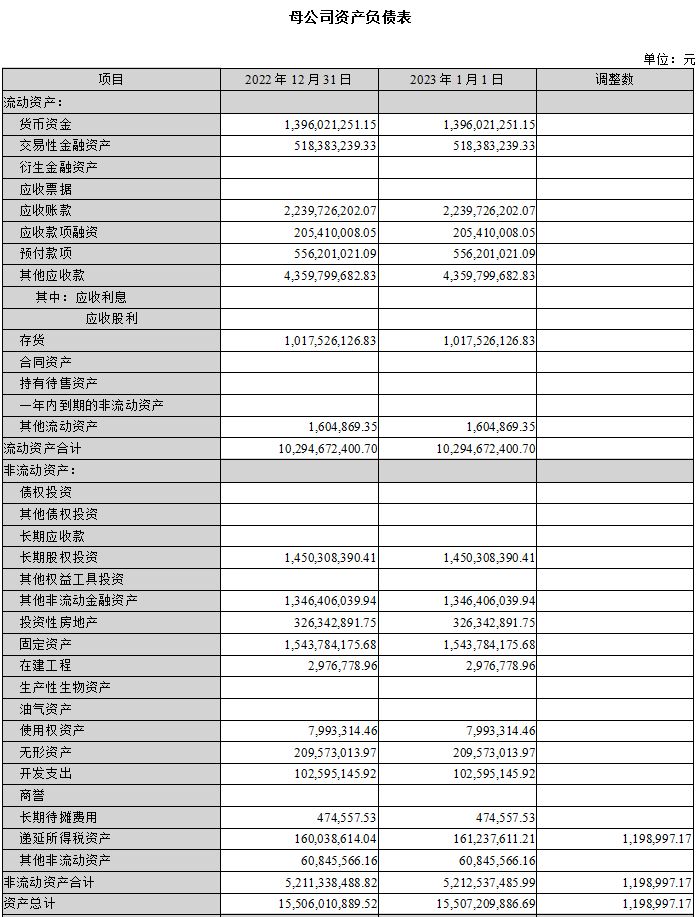

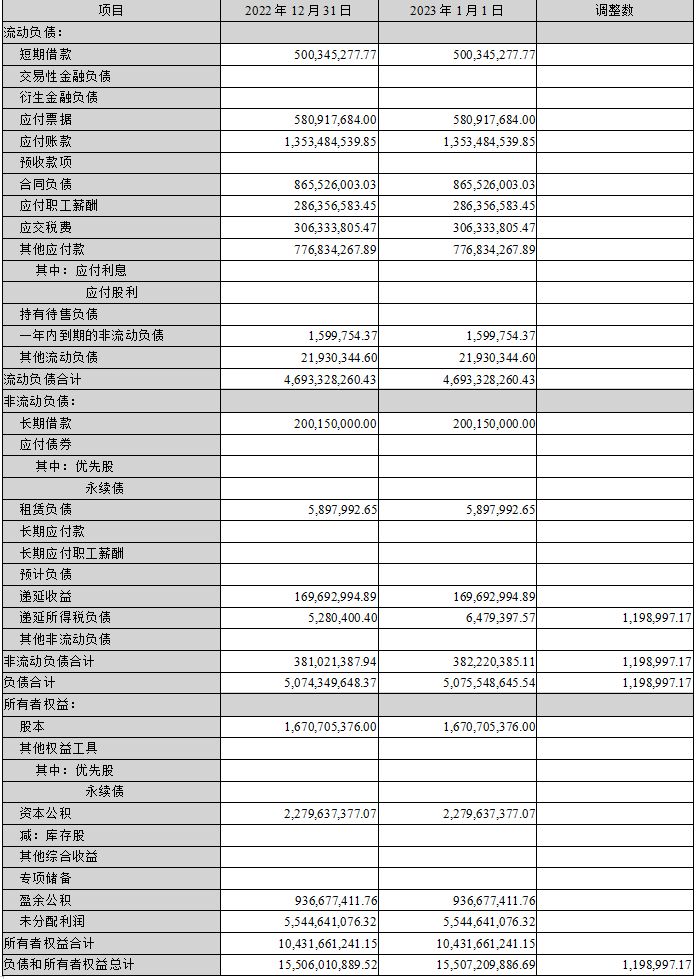

1、合并资产负债表

编制单位:石家庄以岭药业股份有限公司

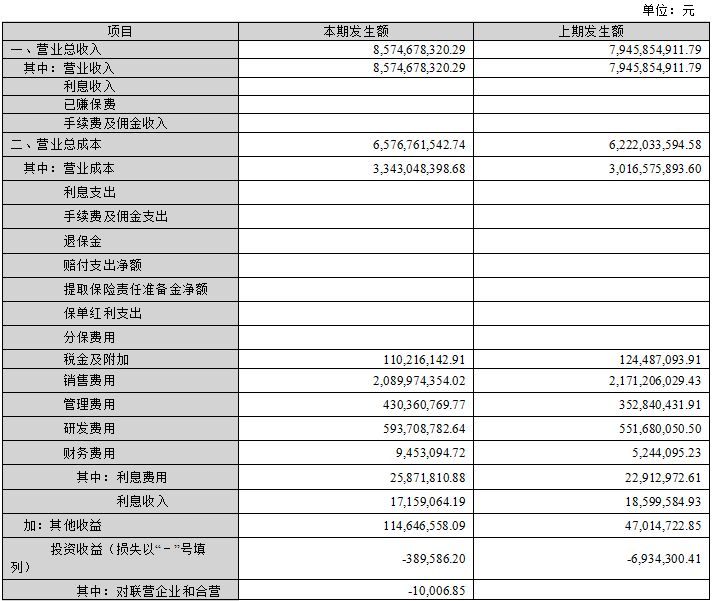

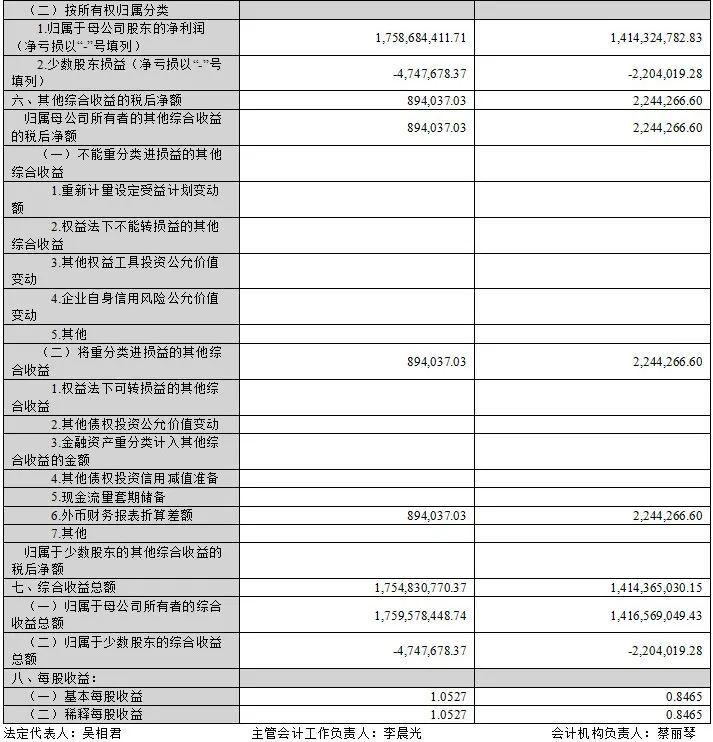

2、合并年初到报告期末利润表

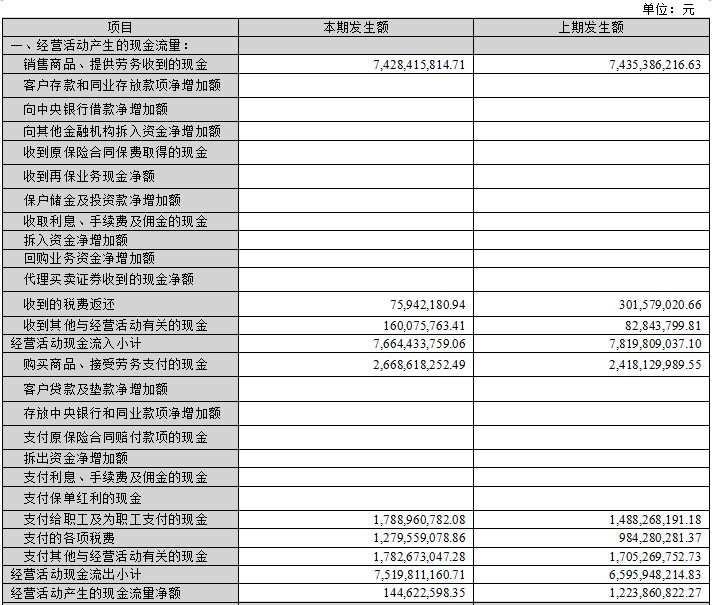

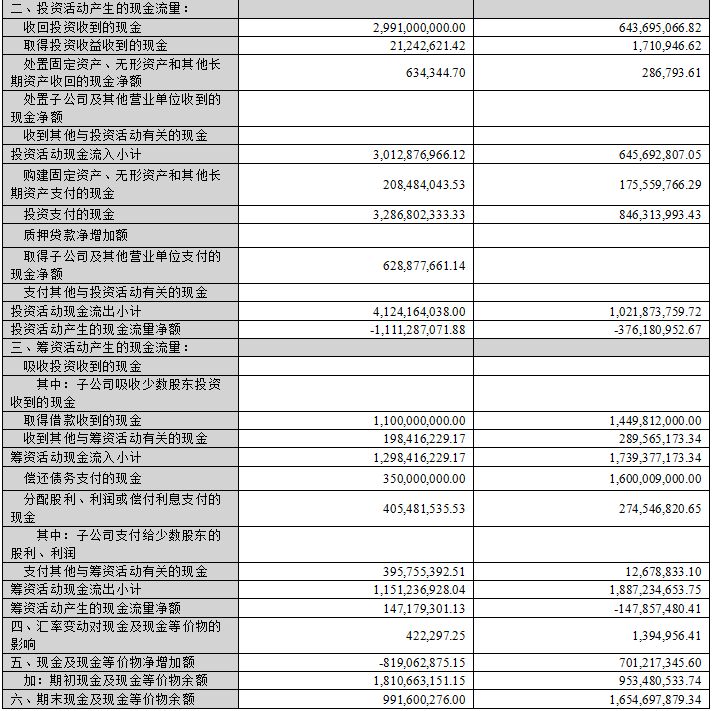

3、合并年初到报告期末现金流量表

(二) 2023年起首次执行新会计准则调整首次执行当年年初财务报表相关项目情况

R适用 □不适用

调整情况说明

财政部于2022年 11月 30日发布了《企业会计准则解释第 16号》,其中“关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理”的相关内容自2023年1月1日起施行。公司根据企业会计准则解释要求执行,并对相应租赁负债和使用权资产产生的应纳税暂时性差异等对2023年年初财务报表项目进行调整。具体调整项目如下:

(三) 审计报告

第三季度报告是否经过审计

□是 ¤否

公司第三季度报告未经审计。

石家庄以岭药业股份有限公司

董事会

2023年10月28日

【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】