保健品市场研究:低渗透率低集中度,行业洗牌下龙头彰显机遇

世界卫生组织认为:“健康是一种身体、精神和交往上的完美状态,而不只是身体无病。”

若按照上面这种说法,其实很多人都处在健康与患病之间的过渡,也即亚健康状态。

如果你细心观察就会发现,随着现代生活的节奏不断加快,大家在用膳方面准备的时间和精力不断减少。与此同时,生活压力、环境污染接踵而来,还有药物的使用以及不良饮食习惯、烹饪等原因,大家又在摄入的营养素方面也开始存在较大缺乏,最终导致不同程度地影响到了自己的身心健康。

这一背景下,通过口服方式去补充特定种类的营养物质理所当然地成为了人们的诉求。

于是,保健品就这样应运而生。

01

保健品是中国大陆的一般叫法,但在中国香港、台湾地区及海外,他们更喜欢把保健品称为膳食补充剂。

保健品是指具有保健功能或者以补充维生素、矿物质等营养物质为目的的一种特殊食品,也即是适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

由于保健品的功能聚焦在“保健”两字,因此其与食品、药品有所区别。

对于食品而言,食品包括水、蛋白质、脂肪、碳水化合物、维生素、矿物质、膳食纤维等之类的物质,这类物质营养价值非常高,人人都适宜食用,需要从一日三餐当中摄取。但保健品只针对保健作用而保留一种或几种营养素,因此它的营养价值总体上并不如食品丰富,仅适宜特定人群食用。

对于药品而言,药品是用来预防、治疗人类疾病的,而保健品却不具备这种功能,它只是人体机理调节剂、营养补充剂。

目前,保健品行业被划分为三大类:维生素和膳食营养补充剂(VMS)、运动营养(Sports Nutrition)以及体重管理,即代餐(Meals)。在我国,这三大类占比分别为91.1%、1.4%、7.5%。而在美国这三大类占比分别为75%、14%、12%。

02

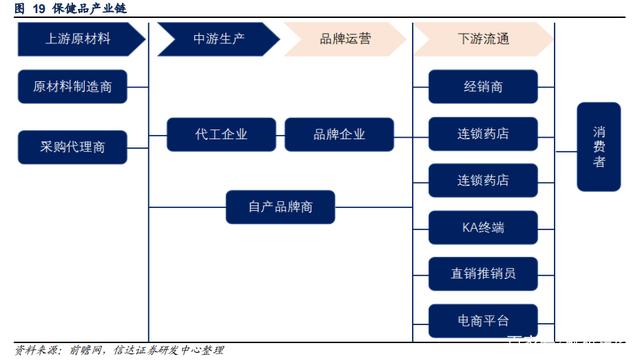

保健品行业产业链上游是各种原材料生产商,中游的保健品制造商,下游是流通领域的各种渠道。

上游原材料:

各种原材料生产商主要包括有动植物提取厂商、化工原材料生产厂商及部分制药厂等。供应的原材料种类主要包括维生素、矿物质、蛋白质、动植物提取物和生物活性物质等。

原材料的供需变动、价格波动及安全生产情况,会直接影响营养保健品制造商的采购成本和产品可靠性。不过,由于保健品涉及的原材料种类繁多且分散,大多数供应商一般仅能供给2-3类保健品原料,导致下游厂商对其粘性不强,因此上游议价能力低,对保健品制造商的采购成本不会造成太大影响。

中游生产:

保健品制造商主要负责生产和包装环节。

制造商的生产模式有贴牌(OEM)和自有品牌。但在我国的保健品行业,贴牌生产的现象较为普遍。据粗略统计,贴牌生产的市场规模大约占据了总量的30%-40%左右。现在甚至有部分企业已经做到在贴牌的基础上衍生出设计生产代工(ODM)的能力。在ODM模式下,这部分企业的保健配方获得下游客户认可后,相比起贴牌生产,往往能带来更高的收入。

下游流通领域:

保健品流通领域的渠道分为线上和线下渠道。

线上渠道以电商平台为主,销售模式来自第三方电商或者垂直电商。第三方电商是用户通过天猫、淘宝、京东、拼多多等电子商务平台间接购买保健品。垂直电商则是用户通过公司自有官方电子商务平台直接购买保健品。

线下渠道主要以直销和实体店为主,直销利用的场所是在固定零售店铺以外的地方,例如个人住所、工作地点或者其他场所,过程需要专门的直销人员去主动推荐、演示、讲解,最终把保健品销售给客户,而实体店包括有药店、医药公司、连锁店等。

目前,保健品流通领域,我国主要以直销渠道为主,占比约为总销售额的44%。其次为线上和药店渠道,占比分别为30%和22%,剩下大众商超渠道只占3%。不过,从渠道增速情况来看,直销渠道近年受权健事件影响出现较大下滑,而新兴的线上渠道增速是最快,其未来有超越直销的势头。

值得一提的是,身为保健品消费大国的美国流通渠道主要以大众零售和专营药店为主,占比为63%,而直销仅占到16%。

终端消费:

由于保健品属于大众消费品,因此没有特定的消费群体。但是保健品又具有补充维生素、矿物质等营养素的作用,使得当前的消费群体反而锁定在为老人、妇女、儿童,以及其他需要补充营养素的人群之中。

03

从欧美保健品行业走过的历程来看,保健品属于消费弹性比较大的产品,影响购买的最重要两个因素是消费者的营养意识和消费水平。前者取决于消费者对于营养知识的掌握程度,而后者则受个人可支配收入的影响。期间,保健品的发展也离不开当时的政策支持。

因此,当消费者的健康理念和消费水平两者都在提升的时候,辅助于政策激励,就会很容易推动保健品市场的快速发展。

以我国为例,我国保健品行业首先是依托直销巨头安利中国的力量开始起步的。安利中国在市场早期阶段对我国消费者展开了大量的营养及健康知识、观念的普及教育,从而改变了消费者对传统保健食品的误区,培养了产品消费需求。

而且,在2000年,我国人均可支配收入超过了1000美元(国际经验表明,人均收入达到1000美元是消费升级起始阶段。),经济上已经具备了从吃“饱”向吃“好”升级的条件。

与此同时,新医改等相关政策的出台,也给予了保健品行业的足够支持。

在营养及健康知识普及,消费升级及政策的影响下,2006年,我国保健品市场约为550亿元,到了2009年接近了1000多亿元。2014年,保健品市场又快速增至1932亿元,而2019年已经高达2685亿元。

总体来看,过去接近20年时间里,我国保健品市场一直处于快速增长的趋势。

根据Euromonitor数据,2019年全球保健品市场中,美国和中国的保健品行业市场规模分别为776亿美元和411亿美元,全球排名第一和第二。从单一市场看,我国已经成为全球仅次于美国的第二大保健品消费国。

04

虽然我国保健食品行业的规模已处于世界前列,但是我国消费者在保健品方面的消费实际上并不高。

据统计,我国消费者平均用于保健品的花费仅占总支出的0.07%,远低于发达国家2%的水平。

就拿美国来比较,CRN统计的美国保健品渗透率由2008年的64%上升至2017年的76%。艾昆伟咨询(IQVIA)数据显示,2018年,我国保健品渗透率也就仅为20%。值得一提的是,据前瞻产业研究院的调查数据显示,我国保健品消费市场以老年人消费为主,40岁以下的中青年仅占到23%。

可以发现,我国保健品渗透率仅为美国的1/3。

再从人均保健品消费来看,目前我国的人均收入水平是美国的1/6,理论上对应当前合理的人均保健品消费额应在20美元至21美元之间。但是,实际上我国的人均保健品消费额现在约为14.8美元/人。而美国的人均保健品消费额则高达123.4美元/人。

整体上,市场规模亦或是消费需求,就当前而言我国与美国存在着非常大的差距。

不过,由于我国人口众多,并且真正的健康消费意识也就刚刚觉醒,尤其人口老龄化趋势下,“银发一族”出于健康和疾病预防,对保健品的需求欲望更加强烈,因此后续保健品渗透率的提升有着明确的理由支撑,从而有望带来明显的规模效应。此外,随着营养及健康知识普及进一步普及和居民生活水平的不断提高,在其他需求影响之下,我国保健品市场仍将可以保持较快的增长速度。

无论如何,缩小与美国的差距也只是时间上的问题而已。

05

保健品涉及的种类繁多且分散,由于这种特性与零散型产业非常相似,并且产品技术进入门槛不高,因此造成行业集中度一直以来并不高。

据资料显示,早在2002年美国市场上的保健品就多达数千种,可谓令人眼花缭乱,但真正能够成为畅销保健品的不过仅有数十种,而这数十种保健品又让实力比较强劲的大企业主导着。比如那些保健品知名品牌有健安喜(GNC)、自然之宝(NBTY)、Vitamin Shoppe、康宝莱、自然阳光、雅芳等几乎都有快消品巨头或龙头制药集团的身影。

所以,我们可以发现尽管目前北美保健行业在经历数十年发展后,已经存在较多成熟企业,但是在2015年保健品CR5却仅为22%,其中长期稳居北美保健品行业销售规模第一的自然之宝(NBTY)市场份额占比也仅为7%。

北美保健品企业没有呈现出强者恒强的局面。

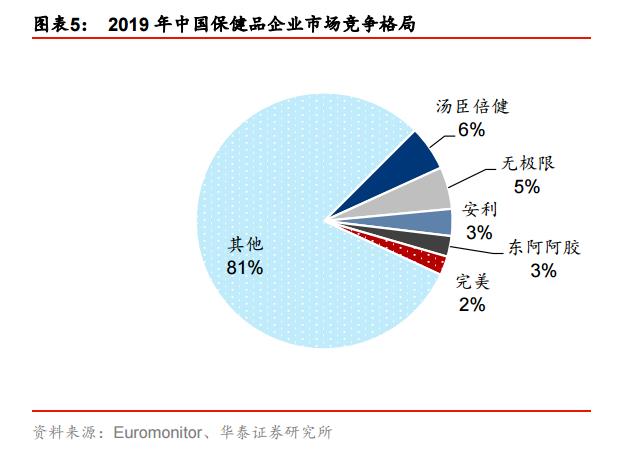

从我国来看,我国的保健品行业集中度其实也不高,2019年保健品行业CR5约为19%,CR5企业分别为无极限、汤臣倍健、安利、东阿阿胶和完美,市场占有率分别为6%、5%、3%、3%和2%。

不过,一直以来真正造成我国保健品行业集中度低的原因实际上又与北美保健品市场存在很大不同。

我国保健品行业集中度低的原因主要是行业起步晚,以及早期政策过于宽松所造成的。

1985年1月,福建农业大学副教授杨振华成功研发851营养液,掀起了中国保健品营销发展的大幕。

当时,保健品刚发展起来,整体上行业准入门槛普遍较低,同时国家又在政策方面给予某些支持,比如资质管理不太严格,在审批制以及临床试验方面,无论时间还是难度都要比药品大大短得多。

此外,软文、概念对保健品毫无底线地吹捧,某些保健品竟然被冠名为“包消百病”的神药,引诱大量消费者去盲目消费,保健品行业开始利用他们的心理进行暴利定价,从而吸引了大量食品厂家转型为保健品企业,甚至通过以贴牌的模式进入这个市场。

于是,自80年代末以来,整个行业迎来高速发展,在短短一段时间内便涌现出3000多家保健品生产企业。其中,保健品以“人参蜂王浆”为开山鼻祖,到太阳神口服液、飞龙、三株、红桃K、太太如日中天,再到脑白金的循环洗脑,以及安利纽崔莱后来者居上......行业表现得非常膨胀,一路以来野蛮生长。

对于这种乱象,2000年国家开始整顿保健品行业。

2005年,保健品由审批制向注册制转变,注册制时期,国家食品药品监督管理局以“蓝帽子”作为审批认证的标志,要申请“蓝帽子”标准相比过去审批制更加严格,周期至少需要3-5年,而且平均每个SKU成本达到30-50万。注册制付出的精力和成本限制了大量劣质企业进入保健品行业,一定程度上规范了市场。但是也使得一些优秀的保健品生产企业发展受到了阻碍。直到2015年,保健品再次由注册制向注册备案双轨制转变。备案制重新将资质审批流程缩短到3-5个月,并且降低准入成本,不过备案制只针对保健品生产性厂商有效,反而贴牌代工小厂商的生存发展仍会受到限制。

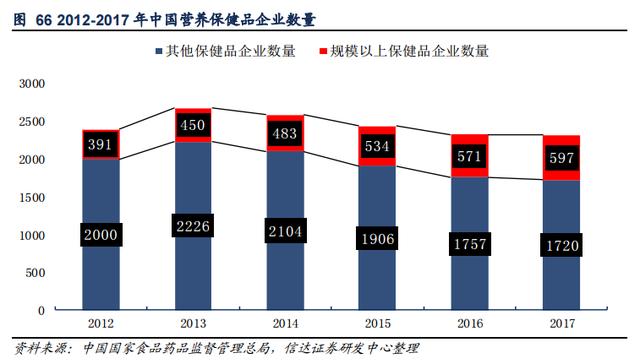

可以看到,从2012年到2017年,我国保健品生产企业数量整体上在不断下降的。但是规模以上保健品企业数量在持续增长,其他保健品企业数量在收缩,且随着中国监管力度的加大有加快的趋势。值得注意的是,其他保健品企业基本上都是那些不具备研发能力、产品质量参差不齐的小型企业。

而且,在过去野蛮发展的背后,保健品行业直至2018年末仍旧因恶性传销而被消费者不信赖。2019年初又因权健事件、电商平台跨境电商限制、“百日行动”对直销渠道的严控等等,整个保健品行业在变得举步维艰,但新一轮洗牌浪潮下,这也意味着机会。

毕竟,目前我国保健品行业的分散性结构也意味着偌大的行业市场座次未定。接下来,唯有那些本身具有较强实力的保健品生产厂商可以借此机会进一步提高自身市场份额。比如,近两年合生元、金达威、汤臣倍健等通过并购或参股海外优势品牌,快速补齐产品矩阵,去提升自己在保健品市场的占有率。

汤臣倍健(300146):成立于1995年,创始人出身于“太阳神”保健品公司。公司于2002 年确定以“汤臣倍健”作为保健品主品牌。之后相继推出针对孕婴童的专业品牌“顶呱呱”、针对高端市场和人群的品牌“十一坊”。其他品牌还有“健力多”、“健视佳”、“健乐多”、“天然博士”等。2018年,公司通过收购又获得儿童营养补充剂品牌“Penta-vite”、澳大利亚益生菌品牌“Life-Space”。公司不断构筑和丰富公司的品牌矩阵,高效提升品牌价值。目前,保健品片剂是公司最主要的产品,2019年占收入比重为39.2%,其次粉剂和胶囊,分别为20.97%、20.25%,三者合计占总收入的80.4 %。

金达威(002626):国内老牌食品添加剂生产企业,是全球最大的辅酶Q10供应商和六大维生素A供应商之一。2014年以来公司进行全产业链布局,通过外延并购从营养原料供应商向下游保健品延伸。与国内保健品企业不同的是,公司的保健品业务主要来自美国市场,因此具备着国内外两个市场的竞争优势。目前保健品业务属于第一大业务,占到总收入比重约50%。值得一提的是,今年公司在保健品领域牛刀小试,利用辅酶原料推出抗衰老保健品NMN,并受到消费者激烈追捧。