8家拿牌上市公司业绩大分化 跑在最前面的是谁?

随着2024年下半场的哨声吹响,各大上市公司纷纷亮出了上半年“成绩单”。

数据显示,沪深北三家证券交易所的5340家上市公司在上半年共创下了34.89万亿元的营业收入,净利润达3.13万亿元;超过一半的公司实现营收增长,近八成公司获得盈利,市场回暖态势明显。

在风起云涌的各行业中,直销界却上演了一出“冰火两重天”的戏码。

据《知识经济》统计的国内8家持有直销牌照的上市公司经营数据,发现“几家欢喜几家愁”。

龙头老大同仁堂稳坐第一把交椅;哈药股份、东阿阿胶净利润飙升;康美药业也在“摘帽”中逐渐复苏,摆脱昔日亏损阴影。

然而与此同时,以岭药业因连花清瘟“大降温”,遭遇了近六年来最大跌幅;康恩贝、福瑞达、天士力也陷入了营收与净利润双双下滑的泥沼。

市场从不缺少惊险的转折,正是在充满变数的博弈中,这些上市公司的生存策略和经营成效显得格外引人注目。它们是如何实现双线增长的?又因何陷入困境?

同仁堂、哈药业绩领跑

东阿阿胶迎来双线大涨

同仁堂在经历了几年的业绩增长疲软后,于2021年重新踏上正增长轨道,并于2023年实现营业收入178.61亿元,创历史新高。

今年上半年,同仁堂营业收入97.63亿元,同比基本持平;归属于上市公司股东的净利润10.21亿元,同比增长3.5%,是近三年来业绩表现最好、最稳定的持牌企业之一。

作为传统中医药界的老大哥,同仁堂主要依靠“老字号”品牌和中药保密品种,以及最负盛名的明星大单品“安宫牛黄丸”实现业绩增长。数据显示,同仁堂牌“安宫牛黄丸”在整个同品类市场中占据超50%的份额;目前,同仁堂常年生产的中成药超过400个品规,包括“安宫牛黄丸”在内的心脑血管领域系列产品占据营收大头。

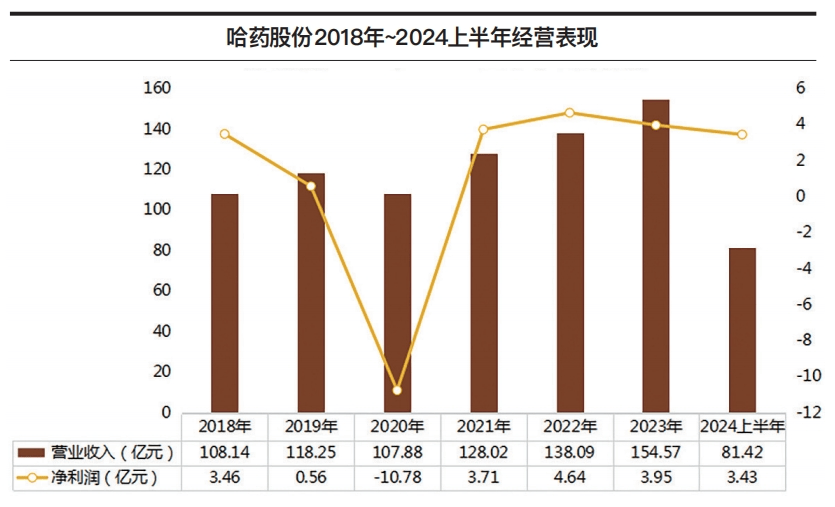

而哈药股份亦交出了自2020年以来最漂亮的成绩单:今年上半年营收81.42亿元,同比增长5.7%;归属于上市公司股东的净利润3.43亿元,同比大涨87.9%。

2020年,哈药曾因投资的保健品牌GNC宣告破产,导致超20亿元投资“打水漂”,最终遭遇上市以来首次亏损,元气大伤。不过,哈药很快重回增长轨道。

对于上半年的业绩增长,哈药表示“主要系公司医药工业及保健品业务领域的显著增长带来的业绩提升”,其中,保健品方面主要是通过构建多元化的销售渠道,来提升电商平台销售力。对于87.9%的净利润猛增,哈药解释“主要受公司所属医药工业板块业绩提升影响,优化业务模式由重分销向重终端推广转型,同时通过对重点产品的市场深耕提高毛利率”。

上述所指“医药工业板块”包括化药、中药、生物药和保健品,其中对净利润起主要拉动作用的是其子公司“哈药集团三精制药有限公司”——上半年归母净利润约3.16亿元,同比增长267.9%,为母公司净利润贡献了92%的份额。该公司主要产品包括复方葡萄糖酸钙口服溶液、葡萄糖酸锌口服溶液等,上半年销量可观。

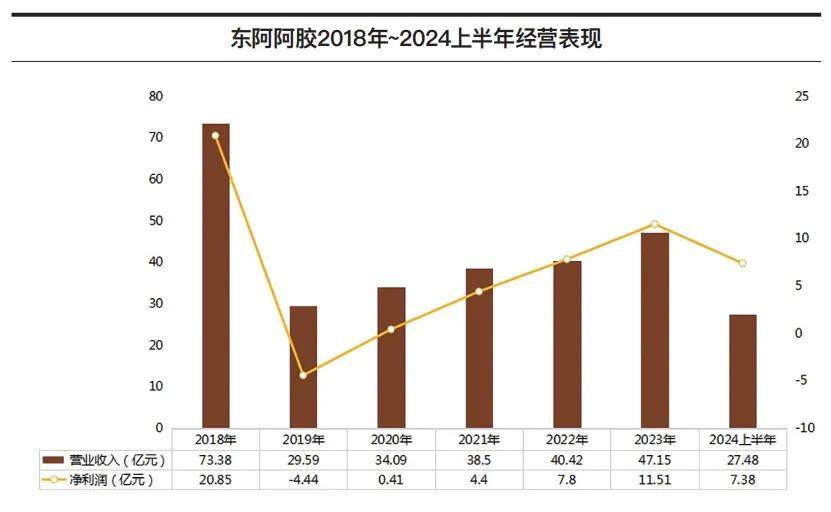

东阿阿胶在今年上半年迎来双线大涨,营业收入27.48亿元,同比增长26.8%;归母净利润7.38亿元,同比增长39%。

自2019年因价格体系崩盘、渠道库存严重积压导致业绩暴跌以来,东阿阿胶一直在通过去库存、调整营销策略、拓展新渠道新市场等恢复元气,效果显著。能够如此迅速地“自救”,其背后的品牌营销和渠道布局值得关注。

今年上半年,东阿阿胶瞄准市场消费群体年轻化、滋补保健日常化等市场特征,不惜“砸重金”启用各种花式营销——与《庆余年2》《玫瑰的故事》两部爆剧深度合作,将新品“东阿阿胶小金条”广告穿插在电视剧桥段中,并联合剧方在微博制造热门话题。在《庆余年2》播出期间,“东阿阿胶小金条”销售增长超3倍。

渠道方面,东阿阿胶顺应电商渠道趋势,与京东健康、小红书等平台展开合作,通过全面融入年轻人生活场景来抢滩轻养生领域。通过“中式养生节”、溯源直播等一系列线上活动,“东阿阿胶块”“复方阿胶浆”“阿胶糕”“阿胶粉”线上销售GMV均同比增长30%以上。

康美药业顺利“摘帽”,上半年营业收入24.74亿元,同比增长4.1%;归母净利润1576.03万元,同比去年扭亏为盈,增长112.5%。

对于今年上半年的业绩复苏,康美药业表示,公司持续深化低效无效资产的清理,积极推动债务化解工作,从而使得公司资产处置收益及债务重组收益等增加;同时,公司积极采取降本增效措施,取得了较好的成果。

2018年,康美药业因涉嫌财务造假被证监会立案调查,业绩一落千丈;直到2021年广药集团入主,挽救其于悬崖边缘;此后,康美药业一直处于业绩恢复期,并于2023年实现扭亏为盈;2024年7月4日,康美药业成功撤销“其他风险警示”,走出造假风波。

业务方面,康美药业坦露上半年“直销类食品收入下降”,并因此导致销售推广费用同步下降。不过,康美药业并未放弃直销,其在最新财报中表示,将进一步加大直销业务与其他模式的融合,用“互联网+”的思维将直销、电商、连锁三大商业模式有机融合,搭建一个轻松自由、多元化经营的创业平台。

以岭药业业绩大跌

福瑞达、康恩贝营利双降

在以上公司取得漂亮成绩的同时,也有部分公司陷入了增长乏力的困境。

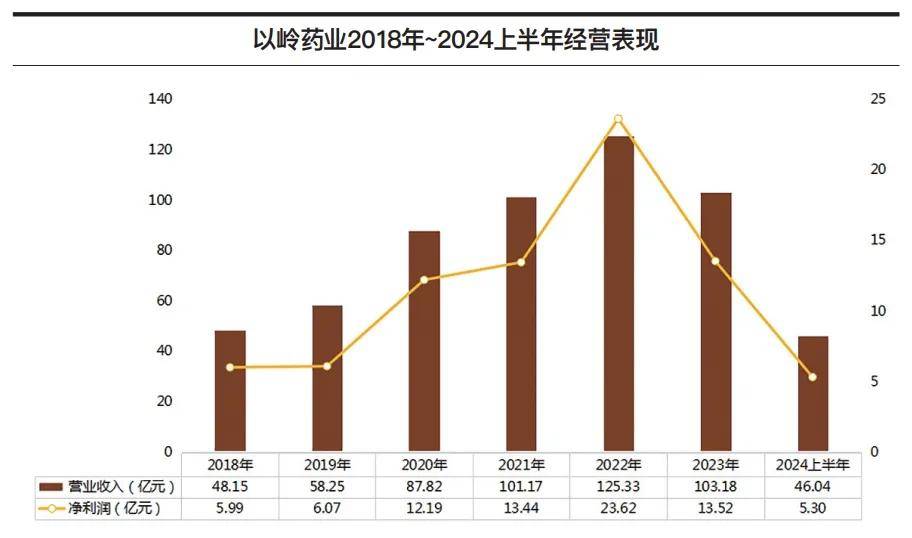

今年上半年,以岭药业出现近六年来最大跌幅,营业收入46.04亿元,同比下降32.2%;归属于上市公司股东的净利润5.3亿元,同比下降67%。

以岭药业在半年报中披露“主要受呼吸类产品因上年同期高基数及社会库存高企导致的市场需求下降等因素影响所致”。今年上半年,以岭药业呼吸系统类收入约12.84亿元,同比下降58.4%。

这反映出以连花清瘟为主的呼吸类产品大面积“降温”,给以岭药业业绩带来的巨大负面影响。

在2020年以前,以岭药业的主要产品品类为心脑血管类,呼吸系统类业务收入只占总营收的29.2%;疫情爆发后,以连花清瘟为主的呼吸系统类业务收入占比猛增至48.5%,并带动公司营收、净利润双双暴涨;2023年下半年起,随着连花清瘟需求骤降,公司出现近六年来业绩首跌;今年上半年,呼吸系统类业务收入占比收缩至2020年之前的水平,以岭药业营收、利润进一步承压。

除了呼吸系统类业务的降温外,以岭药业高昂的销售费用也对公司利润造成了严重挤压。今年上半年,以岭药业销售费用高达10.78亿元,虽然较去年同期下降了29.3%,但占总营收的比重仍高达23%。

天士力上半年营业收入43.72亿元,同比下降0.5%;归属于上市公司股东的净利润6.62亿元,同比下降6.3%,双双小幅下降。

对于营收下降,从财报看主要是受医药商业收入下降的影响——天士力的主要业务板块分为医药工业和医药商业,其中,医药工业收入增长4.6%,医药商业收入下降28.1%。

医药商业板块业务主要指的是终端零售连锁业务,该收入下降反映出今年医药终端销售承压的市场现状。医药工业板块则是天士力的主营业务,占比89.1%,其中,中药板块在上半年的收入为31.21亿元,同比增长3.5%,是支撑天士力业绩的重要引擎。天士力目前在现代中药方面共布局25款产品,强势产品线为以心脑血管用药为主的现代中药大药体系,核心产品为复方丹参滴丸。

值得一提的是,2024年8月4日,天士力与华润三九签订《股份转让协议》,将公司28%的股份转让给华润三九,若顺利完成转让,公司实际控制人将变更为中国华润,该合作或可为天士力接下来的发展带来新变数。

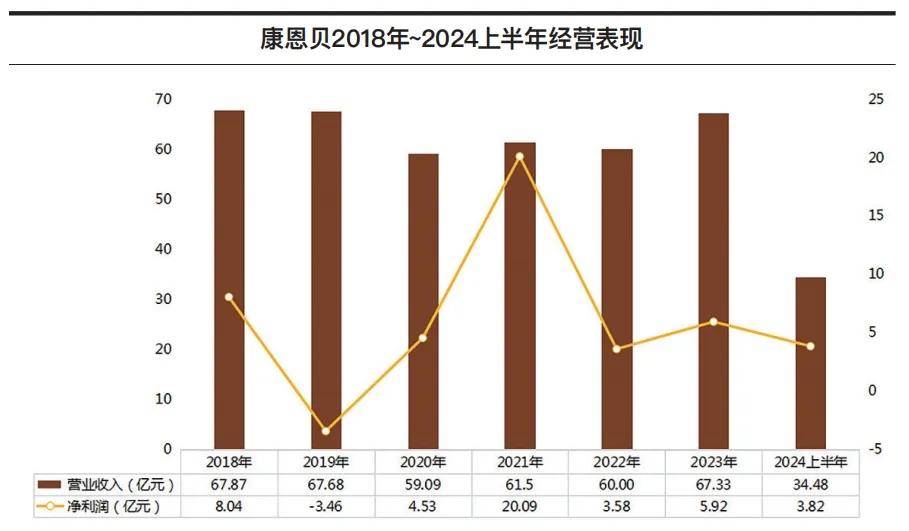

康恩贝上半年营业收入约34.48亿元,同比减少8.4%;归属于上市公司股东的净利润约3.82亿元,同比减少26%。

康恩贝表示,营收同比下降主要是今年上半年消化道用药和呼吸系统用药市场需求趋于常态,销售收入同比有所减少——这一市场因素与以岭药业面临的状况一致;利润端下降则主要是营收下降带来的经营性利润下降,以及公司上半年研发费用同比增加约4000万元带来的影响。

回顾康恩贝近几年经营数据变化,其业绩基本稳定在60亿元上下;净利润则因投资问题,曾在2019年和2021年两次出现坐“过山车”现象。

2019年,康恩贝全资子公司“贵州拜特公司”产品丹参川芎嗪注射液市场销售量和收入断崖式下跌,严重影响了母公司相关的商誉及无形资产计提减值准备,最终导致归属于上市公司股东的净利润暴跌143%,亏损3.46亿元;2021年,康恩贝在年底转让了子公司珍视明42%的股权,带来一笔大额投资收益,带动当年实现归母净利润20.09亿元,同比增长343.2%。

除去以上两个极端个例带来的影响外,康恩贝表现尚算稳定,一直在所属的中药行业公司中排名中游。目前公司主营业务收入为中药业务,今年上半年收入17.16亿元,业绩占比49.8%;其次为特色化学药业务,今年上半年收入13.5亿元,业绩占比39.2%。

福瑞达因剥离地产业务导致业绩下滑,今年上半年营业收入19.25亿元,同比减少22.2%;归母净利润1.27亿元,同比减少33.2%。

该业绩变化“主要系去年同期包括房地产业务剥离前的财务数据以及房地产业务剥离产生投资收益影响所致”。剔除地产业务影响后,福瑞达营业收入相比去年同期增加1.5%,归属于上市公司股东的净利润相比去年同期增加2.9%,双双小幅增长。据了解,福瑞达原本经营有房地产业务,2023年,福瑞达正式对该项业务进行剥离。

目前,福瑞达的主要业务涵盖化妆品、医药、原料及添加剂、物业管理等板块。就上半年的营收表现来看,化妆品仍然是福瑞达最核心的板块,营收11.86亿元,占总业绩的份额为61.6%;同时化妆品也是毛利率最高的板块,上半年毛利率为61.37%。旗下化妆品品牌中,瑷尔博士为其贡献了6.45亿元业绩,同比增长7.8%;颐莲贡献了4.47亿元业绩,同比增长14.2%;其余品牌包括善颜、UMT、诠润、贝润等。

东阿阿胶毛利率可观

哈药盈利能力堪忧

通过以上营业收入与归属于上市公司股东的净利润,我们可以粗略折算出一个归母净利润率(以下简称“利润率”)数据,该利润率可以更直观地反映企业的盈利能力。

从数据来看,目前业内上市企业中盈利能力最强的为东阿阿胶,今年上半年企业利润率为26.9%,主要得益于其阿胶系产品可观的利润空间。

东阿阿胶旗下阿胶系产品的价格一直偏高,即使曾因挽救业绩主动降价,其单价与毛利率也始终处于市场高位。

2020年~2023年,东阿阿胶的阿胶系产品毛利率分别为62.74%、65.95%、73.16%、72.37%;今年上半年,该系列产品毛利率进一步提升至75.36%,高于食品行业大多数产品的毛利率——即便是做膳食营养补充剂的汤臣倍健,其2023年主营业务的毛利率也不足70%。

在产品单价拥有绝对优势的情况下,东阿阿胶还成功占据了市场全部阿胶销售额的47%,常年稳居第一,盈利能力十分稳健。

与之相反的,除了刚刚扭亏为盈的康美药业外,哈药股份是今年上半年利润率最低的企业,净利润率仅为4.2%。

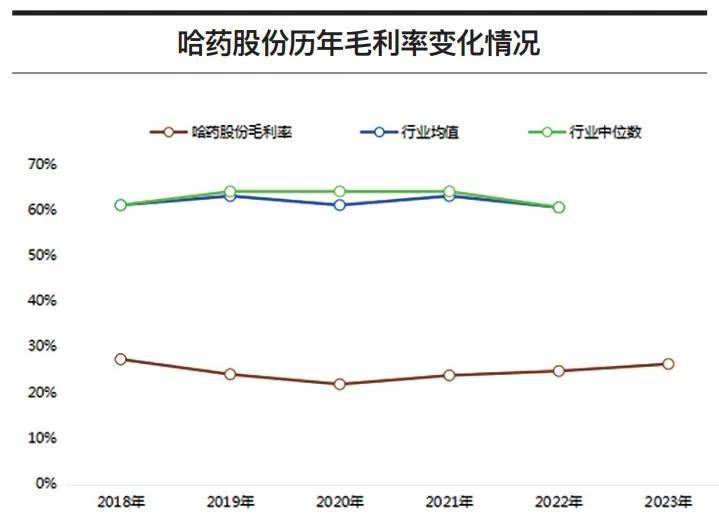

这并非哈药净利润率下滑,事实上,哈药近五年来的净利润率始终未曾超过5%,2023年更是只有2.6%,盈利能力堪忧。财报数据显示,哈药在今年上半年的整体毛利率只有29.24%——虽然同比略有增长,但仍远低于行业均值。这背后反映出的,是哈药旗下业务板块经营性薄弱的现状。

除毛利率外,连年大涨的销售费用也给哈药的营业成本带来了不小压力。据记者统计,哈药近几年的销售费用同比涨幅均在23%以上,到2023年,其销售费用已经突破23亿元;今年上半年则继续增加,半年度销售费用达13.88亿元,同比上涨26.5%。

来源:知识经济

【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】