H股拆H股医疗保健品企业健倍苗苗IPO之路如何?

上市公司分拆子公司登录资本市场正在掀起一股热潮,有不少药企正在A拆A,或者H股分拆上A股的计划都在进行中。但香港上市公司分拆登陆香港市场,却不多见。

近日,专注于做非专利药及中成药的制造商雅各臣科研制药(2633.HK)发布公告,建议分拆公司的品牌医疗保健业务在联交所主板独立上市,预计分拆完成后,雅各臣将持有健倍苗苗不少于50%权益,而健倍苗苗将继续为雅各臣的附属公司。

值得关注的是,在雅各臣科研制药(2633.HK)发布公告后,成交量极具放大,当日成交额499万港元,振幅达到7.89%,最高达到1.224港元/股。不过好景不长,在公司公告发布分拆的利好消息只持续了一天,随后又开始继续低迷状态。

此次健倍苗苗(保健)公司向港交所递交上市申请,中国银河国际成为其独家保荐机构。

图表二:健倍苗苗招股说明书

数据来源:公司资料,格隆汇整理

品牌药行业混战

健倍苗苗是一家品牌医疗保健品公司。其主要以 “自主品牌+代理销售”的双营销模式,从事药品的销售。

图表三:品牌医疗保健业务模式

数据来源:公司资料,格隆汇整理

公司的营收体量中等。截至3月30日的2020财年,公司实现营业收入为3.82亿港元,其中品牌药占总收入37.3%,健康保健品占总收入14.5%,品牌中药占总收入48.2%。三个品类的主战场都在香港。

2019年按照收益来计算,健倍苗苗排名第四,市场地位似乎不俗。但事实上,这个“市场第一梯队”的含金量并不高,健倍苗苗的市场份额仅为4.2%。而整体行业仍处于混战状态,竞争格局极度分散。香港品牌药TOP5公司整体市场份额仅瓜分不到30%,其中收益第一的公司市场份额也才8.1%。

尽管营收体量不大,但是公司的品牌医疗保健品组合产品数量惊人。公司目前拥有超过1700项产品,包括超过700多个单味及复方浓缩中药颗粒产品。而其中绝大部分都是长尾产品,公司的超过94.3%的年收入来自主要的11个第三方品牌以及9个自主品牌,比如保济丸、飞鹰、倍发加等产品。

而这些不同品牌,主要由少数几个供应商提供。2018年五大制成品供应商占比甚至达到91.8%。虽然近年来供应商集中度正在降低,但高集中度供应商也将是需要关注的风险因素。

图表四:公司产品品牌

数据来源:公司资料,格隆汇整理

毛利净利业绩下滑,这条路能走多远?

集中的供应商,将会带来何隐患?

最直接的后果,是上游供应商拥有高话柄权。这也意味着,公司的成本的控制也将成为一个问题。

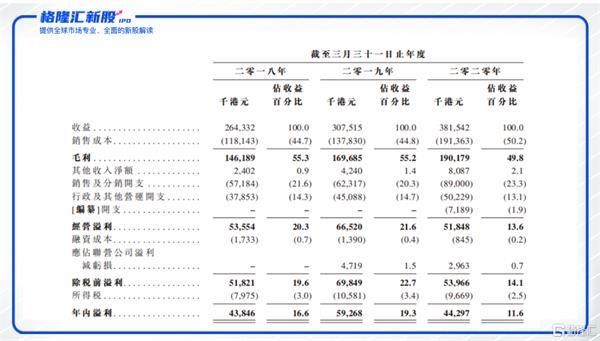

根据公司招股书披露,截至3月31日止年度来计算(下同),2018年至2020年营业收入分别为2.64亿港元,3.08亿港元,3.82亿港元,年复合增长率20.14%。需要关注的是,2020年还包括了口罩产品带来的收入影响。

在营业收入增速的同时,销售成本增速更加明显,这也直接导致公司在营收增长的同时,毛利率正在下滑。2018年至2020年公司的毛利率分别为55.3%,55.2%以及49.8%。

增收不增利,也导致了公司的净利润正在下滑。2018年至2020年公司净利润分别为4.38亿港元,5.93亿港元,4.43亿港元,其中人力成本导致营销开支上升,广告投入反而进一步降低。公司的盈利能力出现持续下降。

而疫情或许让公司雪上加霜。目前公司披露的数据是截至2020年3月31日。换言之,后续新冠的影响还没有体现在报表之上。在新冠疫情的影响之下,按照公司在招股书有关近期影响中所描述显示,公司在2020年4至7月期间的每月平均销售额仍有所下降。

虽然在2020财年中,公司加入了售卖口罩维持了营业收入持续增长的势头。但抛开口罩这个短期高增长的业务,回归到健倍苗苗这条保健品自主品牌+第三方代理的业务主线上,公司能不能继续行的远,还得且看此次风浪之后的结果。

图表五:公司财务状况