全球美妆100强排名:玫琳凯安利杀疯,如新掉队、欧瑞莲Q1亏损

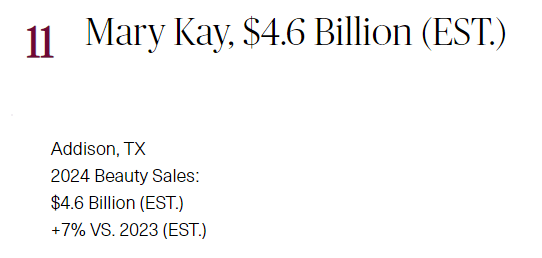

直销企业2024年也不乏在美妆领域杀疯的代表。玫琳凯以46亿美元的美妆销售额高居全球美妆企业排名第11,同比2023年增长7%;安利仅靠雅姿排名39;掉队的欧瑞莲和如新,则一个亏损,一个跌幅高达22.5%...

近日,《女装日报》(Women's Wear Daily,简称WWD)公布了最新全球美妆企业100强排名,这份以美妆企业2024年度销售额为依据的排名,把“加速度”作为关键词,彰显了全球美妆行业的动态与张力。

速度和敏捷性是2024年的热门词汇,用来形容年度销售额首次突破2500亿美元的美妆行业再恰当不过。

在这样的大背景下,头部企业的市场统治力依然强势。排在前10企业的销售额之和,已经占据了100强企业总销售额的58.5%。欧莱雅(470亿美元)、联合利华(266亿美元)、雅诗兰黛(152亿美元)、宝洁(150亿美元)、LVMH(91亿美元),霸榜前5。

直销行业2024年也不乏在美妆领域杀疯的企业。玫琳凯以46亿美元的美妆销售额高居全球第11,比2023年增长7%。玫琳凯2024年全新推出了专为那些尚未准备好使用抗衰老产品的年轻消费者设计的Mary Kay护肤(保湿、哑光)系列,从高居全球美妆第11的排名看,玫琳凯也无愧世界排名第一的直销护肤品和化妆品品牌称号。

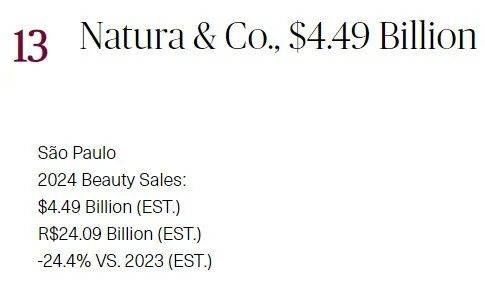

巴西美妆巨头Natura & Co经历了重组、出售等一系列连锁问题的2024之后,跌出了榜单前10,以44.9亿美元的销售额排名第13;爱茉莉太平洋30亿美元排在第19。

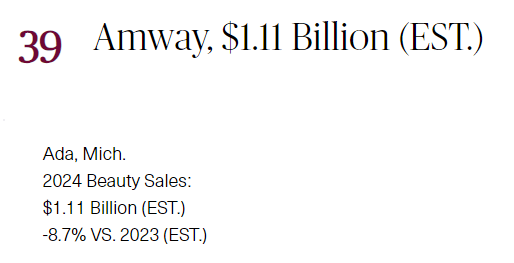

安利美妆板块在2024年贡献了11.1亿美元的销售额,在全球美妆企业排名中位列39。虽然销售额同比2023年下降了8.7%,但也占据安利2024整体74亿美元的销售额中的七分之一。安利还加大了对关键增长领域的投入,例如推出了与品牌向“纯净”美容定位转变相一致的雅姿护肤Nutrition Defying和Correcting精华液。直销巨头在美妆领域的全新布局也着实令人感叹其超强的市场敏锐度。

与玫琳凯、安利形成鲜明对比的是欧瑞莲和如新的惨淡表现。

欧瑞莲以5.45亿美元的销售额排在63位,同比2023年业绩下滑了17.1%。欧瑞莲的2024年可以用“挣扎”来形容,销售额极速下降,经销商数量的减少、销量下滑。除了美妆业绩下降17.1%之外,整体销售额更是同比下降了21%。

26日欧瑞莲刚刚发布的2025一季度财报显示,Q1销售额同比下降7%,至1.653亿美元,而调整后的息税摊销前利润更是出现了114万美元的损失,运营亏损为817万美元。截至一季度末,欧瑞莲的现金流为6381万美元,比季度初的7030万美元减少明显。

欧瑞莲对外表示:努力地重组降低了行政费用,美容社区模式(BCM)也已经在48个市场推出,并占据了集团销售额的80%以上。公司对美容社区模式及其会员数量的连续增长呈积极乐观趋势。

同样展现出掉队态势的还有如新公司,5.28亿美元的美妆销售额,排在榜单的第66位,业绩同比2023年跌幅达22.5%。

尽管像AgeLoc WellSpa iO和Nu Skin RenuSpa iO这样的新产品在2024年带来了约3250万美元的销售额,但消费者对其产品类型需求的放缓,以及宏观经济状况成为了如新业绩不振的主要原因。

如新在榜单中排在了首次上榜便排名第64位的“毛戈平化妆品公司”之后,令人大跌眼镜。

“毛戈平”的出色表现正是中国美妆企业的缩影,中国美妆企业不仅在国内得到消费者的广泛认可,也正以惊人的速度改写着全球行业的版图。此次全球美妆企业100强排名中,共有11家中国企业上榜。

它们分别为珀莱雅(第28位,上升8位)、上美股份(第49位,上升12位)、贝泰妮(第53位)、自然堂(第60位)、毛戈平(第64位,首次入围)、橘宜(第68位,上升2位)、逸仙电商(第72位)、上海家化(第77位)、丸美(第78位,上升12位)、华熙生物(第87位)、花西子(第93位)。

“开拓”已经成为美妆企业不断求变的时代注脚,并重塑着行业竞争的格局。作为在直销行业深耕美妆品类的企业来说,他们正在以技术赋能、个性化定制、孵化子品牌等具有壁垒性的优势保持并开拓着市场。

利用直销文化搭建出的跨文化全球品牌矩阵,让这些直销美妆产品和品牌文化与消费者建立了一种特殊的连接,在存量市场中不断为自身的竞争力加码。

【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】