2025直销企业跌幅榜TOP10:最高下滑44\%,如新、福莱登榜

数据调研机构Epixel发布了2025美资直销公司跌幅TOP10排名,这些顶级的直销企业中,不乏已在直销行业经营了几十年的知名品牌,跌幅最高的业绩下滑了44%,前十名跌幅均超过了10%…

作为行业的风向标,美资企业一直是直销模式可持续性和前沿市场战略的最直接映射。过去的一年,和转向健康创新,并取得良好表现的直销公司相比,一些公司则面临着结构性网络衰退、市场碎片化、战略转型阻力等紧迫问题,并导致了业绩下跌。

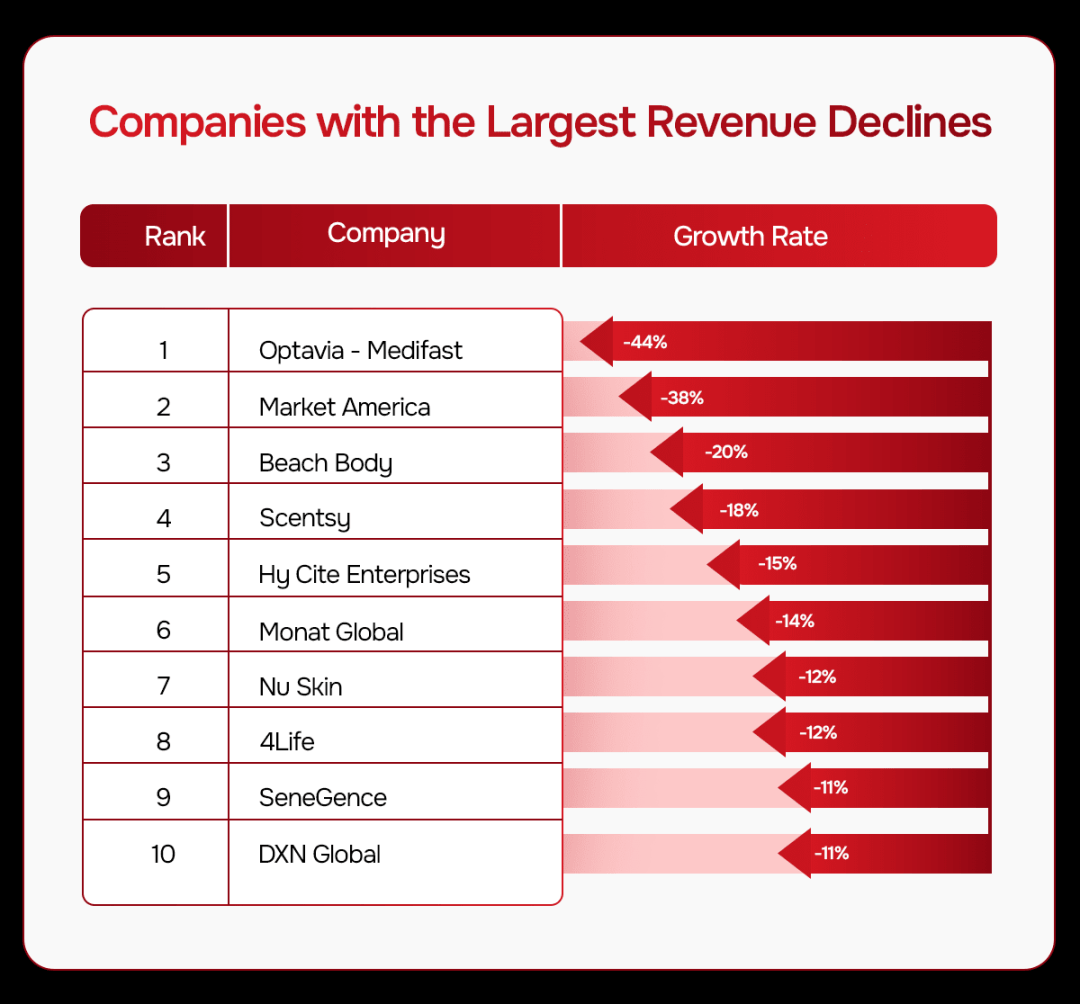

八月底,数据调研机构Epixel发布了2025年美资直销公司跌幅TOP10排名,这些美资顶级的直销企业中,不乏已在直销行业经营了几十年的知名品牌,跌幅最高的业绩下滑了44%,前十名跌幅均超过了10%。

在中国市场耳熟能详的品牌中,如新(Nu Skin)和福莱(4Life)登榜,跌幅均为12%,分别位列跌幅榜第七位和第八位。

位列跌幅榜头名的是Optavia – Medifast公司,业绩同比跌幅高达44%。OPTAVIA作为主攻减肥领域的直销企业,以经营低碳水化合物,以及提供低热量的生活方式计划为客户服务。该公司产品主要依赖预包装食品与家庭自制食谱相结合,旨在帮助消费者减肥。

两家进入中国市场的企业如新和福莱位列第七和第八位,跌幅均为12%。

如新效率,治标还需治本

如新近两年在关键市场如中国和韩国的表现,引发了对其商业模式长期可持续性的质疑。尽管在近阶段的财报中运营效率有所提升,并且转向了健康创新,但经销商的大量流失和转型效果让现阶段的如新依然充满不确定性,甚至处在风险当中。

如新在中国的和韩国的经销商网络在2025年并未明显好转,仅二季度收入分别下降了17.7%和22.8%。根本原因在于其市场团队的流失:中国经销商减少了19%,而销售领袖(其最高效的经销商代表)则下降了44%。

韩国市场也反映了这一趋势,经销商数量下降了20%,销售领袖下降了35%。这些数字不仅仅是周期性的,而是结构性的,反映了消费者偏好的转变和经济不确定性背景下对如新直销模式的信任丧失。

如新对这两个市场的依赖却比较严重,中国和韩国占其2024年收入的30%以上,这也意味着市场参与度下降对其全球业绩也产生了巨大影响。

2025下半年,如新对本地生产和数字工具(如Prysm iO健康平台)的重视寄望能缓解了一些压力与风险,但它们不能完全抵消销售团队的结构性下降。

长期疲软肯定不是一个好的迹象,但好的方面是,如新在二季度利用现金收益提前实现了净现金流超目标的表现,这是如新4年多以来首次处于这样积极的位置。这也意味着如新在下半年仍有机会逆转目前的不利状况,如新也正努力通过新产品和新市场解决方案来寻找新成长动能。

福莱(4Life)的拓新挑战

福莱(4Life),成立于1998年,作为专注免疫系统的直销公司,曾率先将传输因子研究推向市场。福莱总部位于美国犹他州,全球拥有25家分公司,产品惠及50多个国家。2019年1月1号正式设立中国大陆分公司,以跨境电商的名义在中国市场开展业务,总部位于上海。2024年,福莱以其植物基传输因子蛋白的发现和研究,在蛋白质创新领域获得认可。

福莱成功的核心是其忠诚的代理商网络。福莱期待通过真诚的关系获得销售队伍的自然增长,而不是靠招聘和政策激励建立起来的。随着直销行业的不断发展,福莱也同样面临了数字化创新和拓新上的挑战,公司逐渐开始注重利用技术来增强其运营和影响力。

公司自己开发移动应用程序,从最先进的研发设施到使用数字工具进行培训和营销,这一漫长的过程虽然创建了一种有针对性的、个性化的方法来优化福莱产品和市场的状态,但相对滞后的动作也让福莱在行业创新的风口丢失了前沿的位置,同时损失了业绩。

现在,福莱中国的经销商可以通过应用程序中的功能,向世界任何地方的任何人分享链接,并同时完成销售和折扣。在具备了当代科技公司所应具备的一切之后,福莱需要做的便是不断与市场合作伙伴沟通,不断了解他们想要什么,随时迭代,更好地为运营业务。

写在最后

直销模式虽然处于十字路口,但一些公司其运营效率和创新管道已经被市场认可并备受称赞,对于仍处于战略转型的直销公司来说,前进的道路需要耐心和关注长期价值。

一种高效的运营效率,一个坚定且量身定制的数字化方向,一种谨慎的、平均的成本法,可能能够提供当下直销企业最佳的风险回报平衡。然而,那些并未完全融入本地市场,甚至短时间范围内的风险承受能力不强的公司,则应该谨慎行事,才能适应仍处在不确定性之中的直销行业。

【特别声明:部分文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!】